Jak začít investovat? Je to lehčí, než si myslíte – Hypotečnik.cz

Se začátkem investování je to úplně stejné jako se začátkem hubnutí – nejtěžší je začít. Téměř všichni klienti se s námi shodnou, že je dobré si dávat „něco bokem“, ale často až od další výplaty nebo po Vánocích či dovolené… Jak začít investovat, aby

▫

Jak začít investovat?

Pro hodně našich klientů je těžké si vůbec připustit, že se měsíčně bez pár (desítek) tisíc obejdou. Paradoxně ani nikdo moc nerozporuje, že se výhledově budou hodit peníze na vlastní bydlení, výchovu dětí, splacení hypotéky a nebo důchod, nemluvě o rezervě na cokoliv…

Proto jsme postupně za předchozí rokyvymysleli 2 způsoby, jak si na své investice v rozpočtu zvyknout (pokud možno pozvolna a bezbolestně). Nechť tedy lekce investování pro začátečníky započne.

-

Metoda postupných přírůstků – začne se investovat úplně malá částka (pětistovka, tisícovka… prostě jak to komu vyhovuje) a následně každý půl rok/rok při společné schůzce všechno probereme a částku případně opět o něco navýšíme. Náš „rekordman” mezi klienty zvládl nárůst z 2 000 Kč na 23 000 Kč měsíčně za cca 4 roky (a to pokaždé na vlastní žádost)!

-

Metoda investování nanečisto– řekneme si, že částku v ideální výši (pro pravděpodobné splnění klientových cílů) začneme dávat pravidelně „bokem” třeba na spořicí účet. Buď po pár měsících zjistí, že je vše v pořádku a pak můžeme spustit investiční plán naostro, nebo si uvědomí, že sice třeba 10 000 Kč měsíčně odkládat je už moc, ale o 4 000 míň už by teď mohl zvládnout.

Obecně shrnuto je nejlepší začít investovat hned (pokud ještě člověk s investicemi nezačal). Proč? Abyste využili veškerý čas, který k investičnímu cíli máte a vytěžili tak ze složeného úročení co nejvíc. Ať jedním nebo druhým způsobem se na konci dostanete k podstatně větším prostředkům, než když vše opět odložíte o měsíc, rok nebo třeba zbytek života.

▫

Kolik tohle odkládání bude v životě reálně stát?

Od toho, jak začít investovat, se dostáváme k druhému důležitému tématu a sice: kdy s ním začít.

Pro náš příklad řekněme, že si chcete za 40 let (je vám 25 a cílíte na důchod) našetřit 25 mil. Kč (po započtení inflace je to naprosto relevantní částka, o tom ale jindy).

Výpočet je pak následující:

- začínáte nyní s 0 korunami,

- dlouhodobé zhodnocení investice (obecně akciové) počítejme 8 % p. a.,

- na částku 25 mil. Kč za 40 let musíte měsíčně odkládat cca 7 200 Kč měsíčně.

Pokud s tím samým cílem začnete investovat o (pouze!) 5 let později (ve třiceti), vše se mění následovně:

- opět máte zatím 0 Kč,

- dlouhodobé zhodnocení investice (obecně akciové) počítejme 8 % p. a.,

- na částku 25 mil. Kč za 35 let (cíl je stejný = vašich 65 let) musíte měsíčně odkládat cca 11 000 Kč. Stačilo vše posunout o 5 let a najednou musíte dávat stranou každý měsíc o víc jak ½ větší částku!

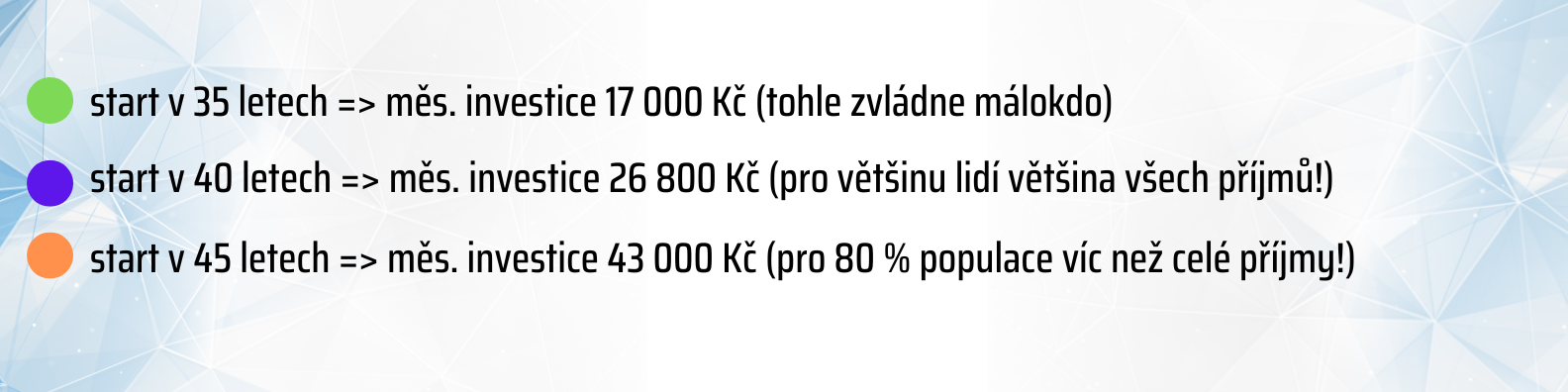

Pokud bychom v lekci finančního poradenství postupovali dále, výpočty jsou pro úplnost následující:

▫

Naučte se investovat

Jak je vidět výše, pokud nezačnete nejpozději ve třiceti, buď musíte začít později dávat stranou aspoň ½ dnešní průměrné mzdy (tu bere možná 20 % pracujících) a nebo svůj investiční cíl prostě a jednoduše nestihnete.

Naopak si můžeme říct, že pokud bude někdo extra uvědomělý, může otázku jak začít investovat vzít opravdu vážně a začít už třeba ve 20 letech a pokračovat v tom dalších 10 let (tj. do svých 30 let věku) měsíčně částku 8 500 Kč. Následně ve 30 letech přestane kompletně dále investovat peníze a nechá je už jen zhodnocovat. Stejně tak při zhodnocení 8 % p. a. bude mít cca 25 mil. Kč ve svých 65 letech!

Ve výsledku tak pokud začnete dost brzo, stačí vám na důchod odkládat aktivně 10 let a pak už jen nechat pracovat čas a složené úročení!

▫

A co když přijde krize?

Když máte investiční horizont 30 let, tak krize po 3 letech od startu je naprosto nepodstatná. Statisticky přijdou ještě klidně další 4 „velké propady“. Zpětně jsou většinou období krize nejlepší na nákup dalších aktiv (akcie, nemovitosti, dluhopisy, fondy apod. dle aktuální krizové situace). Samozřejmě musíte mít nejdřív vlastní rezervy a pak i kapitál navíc, abyste mohli nyní ve slevě nakupovat…

Díky aktuálnímu propadu totiž můžete opět nakupovat za ceny platné třeba (jen pro příklad) před 3 lety, takže ve výsledku na konci taková investice vydělá víc, než kdyby propad nepřišel.

Pište si: U investování jde totiž o výsledek na konci (proto dlouhý horizont).

▫

Chcete si o tom, jak začít investovat, popovídat něco víc? Tak to můžeme probrat. Stačí se nám ozvat.

Kontaktní formulář

Prosím vyplňte svoje kontaktní údaje a my se vám ihned budeme věnovat